企業(yè)融資專(zhuān)項(xiàng)服務(wù)-廣東稅銀")

|

案例列表 案例列表 副標(biāo)題 |

不看負(fù)債,授信1000萬(wàn)!高新企業(yè)融資為何能突破普通貸款極限?100

平時(shí)我們常見(jiàn)的企業(yè)貸款,都是稅貸、信貸,或者法人提供抵押物給銀行獲取的抵押貸款。 其中稅貸、票貸都對(duì)企業(yè)主的負(fù)債要求比較嚴(yán)格,超過(guò)了500萬(wàn)之后,信貸很難貸下來(lái)。 抵押貸款放款額度基本不會(huì)超過(guò)房產(chǎn)總值的7成。想要從銀行拿到借款,企業(yè)主的固定資產(chǎn)就成了重要考量。 而最近的高新企業(yè)融資卻突破了大家對(duì)銀行放款想象的極限。 法人負(fù)債 200萬(wàn)的情況下,100萬(wàn)的房產(chǎn)可以融資到500萬(wàn)的放款額度。 這打破了正常情況下,銀行固有的風(fēng)控模型,超出了對(duì)小微企業(yè)主的授信規(guī)則。 那高新企業(yè)究竟有什么背景?可以讓銀行這么慷慨解囊。 什么是高新企業(yè)? 人工智能、信息技術(shù)、高技術(shù)服務(wù)、智能制造、新材料、新能源、新能源汽車(chē)、生命健康、生態(tài)環(huán)境保護(hù)、現(xiàn)代農(nóng)業(yè)、生物醫(yī)藥等行業(yè)的企業(yè)。 簡(jiǎn)答點(diǎn)來(lái)說(shuō) 擁有高新技術(shù)企業(yè)證書(shū)證書(shū)的企業(yè)都屬于銀行認(rèn)可的高新企業(yè)。

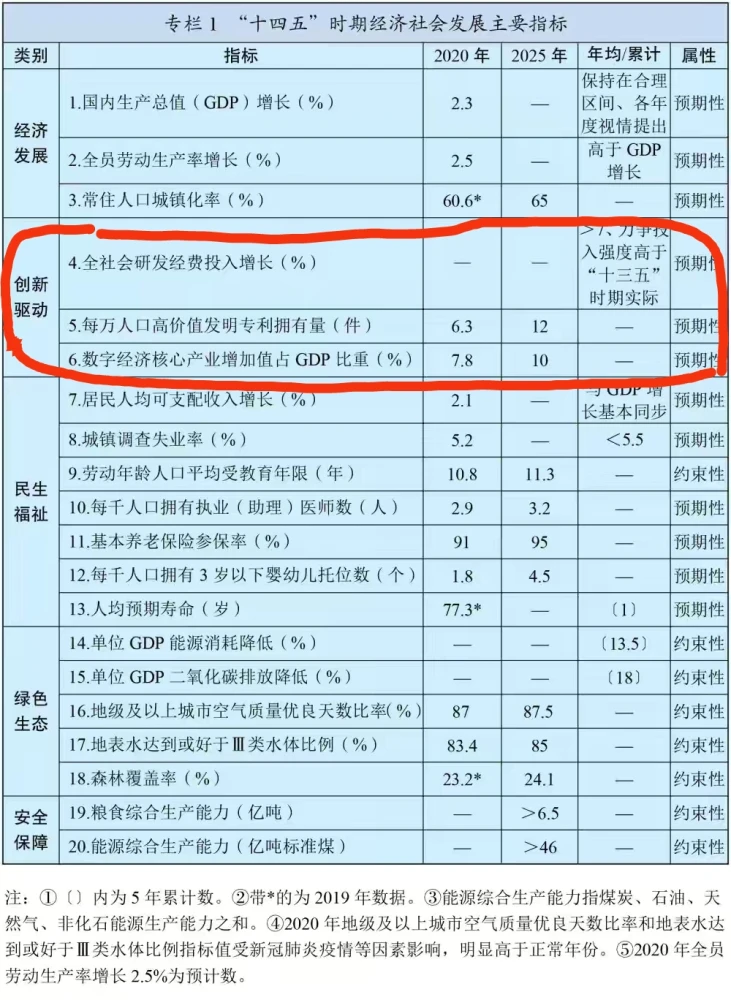

高新企業(yè)和傳統(tǒng)行業(yè)相比:有核心技術(shù)、有專(zhuān)利、有知識(shí)產(chǎn)權(quán);高成長(zhǎng)性、輕資產(chǎn)、強(qiáng)上下游;創(chuàng)始團(tuán)隊(duì)具有高學(xué)歷和年輕化。 “十四五”時(shí)期經(jīng)濟(jì)社會(huì)發(fā)展主要指標(biāo)

高新企業(yè)的項(xiàng)目與國(guó)家十四五規(guī)劃發(fā)展保持一致:產(chǎn)業(yè)升級(jí)、國(guó)產(chǎn)替代、科技興國(guó)。 所以其他企業(yè)主貸款需要提供車(chē)子、房子、保單、銀行流水、設(shè)備作為標(biāo)的物。貸款額度十分受房產(chǎn)價(jià)值的限制。 而高新企業(yè)可融資的方式、贏利點(diǎn)更多:債權(quán)、股權(quán)、股+債、政府補(bǔ)貼、稅務(wù)籌劃等都是可以融資的標(biāo)的物。 這就不難解釋?zhuān)峁┫嗤姆慨a(chǎn)的標(biāo)的物的情況下,高新額度卻是普通企業(yè)主貸款額度的2-5倍。 下面給大家介紹下針對(duì)高新企業(yè)項(xiàng)目的融資貸款要點(diǎn): 注冊(cè)時(shí)間:2年以上; 行業(yè):高新技術(shù)行業(yè) 年利率:3.85%; 還款方式:一年期先息后本; 年銷(xiāo)售額:1000萬(wàn)以上; 授信額度:500-2000萬(wàn); 擔(dān)保方式:無(wú)擔(dān)保公司介入; 可貸金額的邏輯:年銷(xiāo)售額*10%--50% 一年期先息后本,3.85%的利率,在中心基準(zhǔn)利率的基礎(chǔ)上沒(méi)有浮動(dòng),大大優(yōu)化了高新企業(yè)主的籌資成本。 后期可以續(xù)貸也解除了企業(yè)主的資金后患。 最重要的是額度高,不受普通貸款規(guī)則的約束,基本達(dá)到了不看負(fù)債的地步。 科技強(qiáng)國(guó),不僅僅是說(shuō),國(guó)家的確是在給予這些科技企業(yè)大力支持。 高新企業(yè)們?nèi)绻腥谫Y計(jì)劃,不要錯(cuò)過(guò)這波政府支持。 免責(zé)聲明:內(nèi)容來(lái)源于網(wǎng)絡(luò),整理于高新技術(shù)企業(yè)融資貸款服務(wù)平臺(tái)。版權(quán)歸原作者所有(包含內(nèi)容圖片字體),如有侵權(quán)請(qǐng)立即與我們聯(lián)系,我們將及時(shí)處理。 |